Global Mobility Service創設のきっかけ

―中島さんはシリアル・アントレプレナーとして知られ、現在経営されているGlobal Mobility Service(GMS)が3社目と

いうことですね。

中島 私は今54歳で、起業家歴は30年近くになります。最初に起業したのは1994年、27歳のときで、「ゼロスポーツ」という電気自動車と自動車部品を製造・開発する会社です。「SUBARU」ブランドで知られる富士重工業(現・SUBARU)の自動車向けの後付けパーツを企画製造販売しており、海外10カ国に進出、国内の7,000店舗へ展開するまでになりました。

同社は全国のスバルディーラーで取り扱うSUBARU用品だけで150品目の用品品番を持っていて、富士重工業の系列会社以外でこれだけの数の品番を持っていたのはうちだけでした。

この会社を経営していた頃、地球温暖化についての講義を受けるなど、環境問題を真剣に考えるようになって、1998年に、電気自動車の分野に乗り出すことに。2001年には量産型の電気自動車を発売、その2年後には、国内で17番目の自動車製造企業として型式認定を受け、50車種ほどを開発しました。これは、自動車メーカーなどから受託して製造したものです。また当時、国内350社が加盟する電気自動車普及協会(APEV)の初代代表幹事も務めました。

当時のゼロスポーツは、技術的にはアメリカのテスラに匹敵する力を持つベンチャーだったと思います。しかし日本にはまだ利益の出ないベンチャーの成長を後押しする仕組みがなく、最終的には電気自動車事業を譲渡せざるをえませんでした。

その後、フィリピンで創業したのが「BEET Philippines Inc.(ビート・フィリピン・インク)」という、電動トライシクルを開発製造する会社です。

トライシクルとはフィリピンで庶民の足として利用されている、三輪タクシーのことです。フィリピン政府が首都マニラの大気汚染改善のために、アジア開発銀行と組んでこのトライシクルを10万台も電動化する計画があり、そのプロジェクトを通じて電気自動車の普及を実現するために会社を立ち上げたのです。

フィリピンでは日本と違い、「1回の充電で10kmも走れば十分」という人が多く、電気自動車のランニングコストの低さにも関心が高くて、潜在的に大きな市場があったのです。そこで政府だけでなく、民間にも売っていこうと計画したのですが、そこには大きな障害がありました。

フィリピンでは自動車を現金で買える人は少ないので、ローンが必須です。ところが実際は90%の人が与信審査を通過できないのです。タクシーやトラックなどの車を使う仕事をしている人でも、自分では車を持つことができず、所有者に利用料を払って借りているのが実情でした。この利用料が高いため、生活するのが精いっぱいで、いつまでも自分の車が持てず貧困を脱却できないのです。そして、車を借りている人たちが走らせる古い車の排ガスや騒音問題もひどくなる一方でした。

私には「電気自動車の開発を通じて、社会を変えていこう」という思いがありましたが、フィリピンにはいくら車を作っても、買うことができない現実があったのです。自動車メーカー、金融機関、利用者、その三者が、車の購買に関するローンの課題を抱えていました。

どうすれば新興国の人たちでも、ローンの課題をクリアして車を持つことができるのか。そして車の購入をきっかけに生活を豊かにすることができるのか。悩んだ末に考えついたのが、今のGMSのサービスです。

日本では携帯電話、ガス、水道などの料金は後払いが一般的ですが、新興国は前払いの文化です。携帯電話もガスも水道も、「お金を払わないと止まる」という仕組みになっていて、逆に「止まったら払いに行く」という習慣が根付いています。

ただ車については、利用者がローンの支払いを滞らせても、キーさえあれば使えてしまう。それだと滞納を防ぐことは難しい。そこで「“ 支払いをしないと車が動かない”という仕組みがつくれないか」と考えたのです。

エンジンを遠隔起動制御できるIoTデバイスを車に装着し、返済が滞ると使えないようにする。それによって滞納をなくし、金融機関が貧困層の方々に対しても安心して自動車ローンを提供できるようにする。

それが実現すれば、現金で車を買えない人たちも自分の車が持てるようになります。

電動トライシクル事業は道筋を確立できるまでに進んでいたので、私はこの「金融と貧困問題を一つに結び付ける」新しいビジネスを実現させるために、2013年11月、GMSを設立しました。

装置を売るのではないビジネスモデル

―「返済が滞ると使えないようにする」仕組みは、どうやって実現したのですか。

中島 GMSの事業の核となる「エンジンの遠隔起動制御技術」のベースは、私がそれまで関わっていた電気自動車で開発していた、遠隔ファームウエアアップデートのシステムです。

電気自動車は夜、コンセントにつないで充電しますが、私たちは通信機能を使って、その間に遠隔操作で車のファームウエアをアップデートするシステムをつくったのです。それがGMSの遠隔起動制御デバイス「MCCS(Mobility-Cloud Connecting System)」につながりました。

このシステムを実用化するには、あらゆるメーカーの車に装着でき、かつ安全に止められなくてはいけません。MCCSでは公道でない安全な場所を選んで、エンジンが掛からないようにできるフェールセーフ技術を確立しています。新興国では電波状況もよくないですが、そういった地域でも安定して使えることが必須条件です。

―ただGMSでは、その装置を販売しているわけではないですよね。

中島 おっしゃるとおり、GMSはモノづくりの会社ではなく、IoTやFinTechに特化した技術ベンチャーでもありません。独自開発のIoTデバイスを用いて、それまで銀行の与信審査を通らなかった人が通過できるようになる“ 仕組み”を提供している会社です。

遠隔起動制御技術を前提としてGMSのビジネスモデルを考えるとき、マネタイズ・ポイントをどこに置くかについては、とても悩みました。

ポイントはMCCSという「モノ」を売るのではなく、利用者にローンと組み合わせた「サービス」を提供するビジネスモデルを実現したことで、私たちはローンを提供した金融機関がサービス利用者から頂く金利の一部を、金融機関と私たちとでシェアをするモデルにしています。

新興国で融資をすると、事前にちゃんと審査をした場合でも、デフォルト率は通常15~30%にもなります。ところがGMSのローンサービスでは、デフォルト率は1%以下です。普通だったら銀行でお金を借りられない貧困層の人たちが、ですよ。車で仕事をする人は、車が動かなければ働くことができないので、最優先で支払ってくれるんです。もちろん低いデフォルト率を実現するために、一生懸命サポートもしています。

金融機関は私たちと組むことでローンの滞納率を下げ、これまではビジネスの対象となっていなかった人たちにも安全に融資を行うことができるようになる。私たちはその対価を頂くというわけです。

返済実績のデータを積み重ねることで、大手の金融機関もこのサービスに参加してくれるようになり、フィリピンでは現在、現地の金融決済システムの9割と連携しています。

GMSは現在フィリピンのほか、日本、カンボジア、インドネシアの4カ国でサービスを展開しており、これまで累計で1万人以上、走行距離にして2億5,000万km、地球6,250周分の利用実績があります。

―援助やボランティア活動でなく、事業を通じて社会の課題を解決していくという仕組みがポイントですね。

中島 私自身その点には強いこだわりがありました。世界の社会問題の中には、事業として収益を上げて持続させなければ、解決できない問題が無数にあるからです。

ただ、今は形ができているので、みんな「こうやって利益を出していくんだ」ということがわかっていますが、最初は投資家の人たちに話をすると、「銀行の金利から一部分をもらう? そんなことできるの?」という反応でしたね。

ビジョンの共有

―貧困層の人たちへの融資を実現させるまでには、金融機関などと大変な交渉が必要だったのではないかと思います。どうやってビジョンを共有していったのでしょうか。

中島 新興国の貧困層の人たちに対しては、これまでも国や自治体がサポートしてきましたが、なかなかうまくいきませんでした。貧困対策をしている人たちから見れば、「ローンさえ通れば」という思いは強かったと思います。それを手助けする会社があるのなら、サポートしたいというベースがあったんです。

利用者は車が欲しい。自動車メーカーも、「それで車が売れるなら、ぜひ協力したい」と思っていたはずです。金融機関も、未払いのリスクさえ解消されるのなら、ぜひローンをつけたいのです。

私たちが車の利用者をサポートすることで、それらの問題を一気に解決することができます。ただし1社だけではうまくいきません。ステークホルダーによるサポートが不可欠で、それを得るために大事なのは、自分たちの夢や理想に多くの人を巻き込んでいく“ 巻き込み力”です。

これはスタートアップが越えなければならない壁で、ポイントは「私たちはこういうことができます」という自分中心の視点で話すのではなく、相手の立場で考えること。この事業が成功すれば、相手にどのようなベネフィットがあるのかをきちんと伝えて、「彼らなら今の状況を変えてくれるかもしれない」という期待を持ってもらうことです。

―利用者の反応はいかがでしたか。

中島 新興国の場合、皆さん、これまでローンというサービスを利用したことがなかったわけです。だから「ローンを組んで毎月払わないといけない」という感覚がない。そこから説明しないといけないんですね。でも「お金を払っていると、車が自分のものになる」とわかれば、ちゃんと払ってくれます。そこはエデュケーションです。

そしてローン会社は従来だと1カ月ごとの支払いを希望する一方、利用者のほうは毎日か、長くても1週ごとの支払いを好みます。それは今まで計画性を持って生活をした経験がないからですが、週払いなど短い期日にすると皆さん、まじめに払ってくれます。そういう希望に合わせることが大切です。

この仕組みのいいところの一つは、最初に組んだローンを完済すると、次にもっと大きな金額のローンが組めるようになることです。

1台30万円のトライシクルを3年間のローンで買って、その支払いが終わると、「今度はウーバーやグラブのような自動車を使ったビジネスをやり、収入を上げたい」という人が多く、そのためには150万円のカローラクラスの車が必要になってきます。でもトライシクルで1回完済していると信用の実績となり、それがローンで借りられるようになるんです。

それまで三輪のトライシクルで仕事をしていたのが、四輪の自動車で仕事をするようになると、その分、収入も増えていく。そうやって生活が次第に豊かになっていくのを実感できることが、利用者のモチベーションアップにつながっています。

データを使って個人の信用を創出

―GMSでは「真面目に働く人が正しく評価される仕組みを創造する」ことをビジョンとして掲げていますね。

中島 GMSでは車に装着したデバイスから送信されたデータをクラウド上で処理して可視化し、金融機関に提供するプラッ

トフォーム「MSPF(Mobility Service Platform)」を構築しています。このMSPFが“真面目に働く人が正しく評価される

仕組み”、つまり新たな信用の創造を可能にするのです。

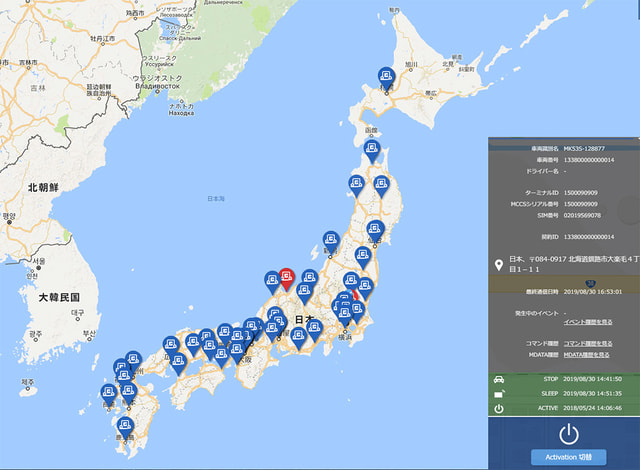

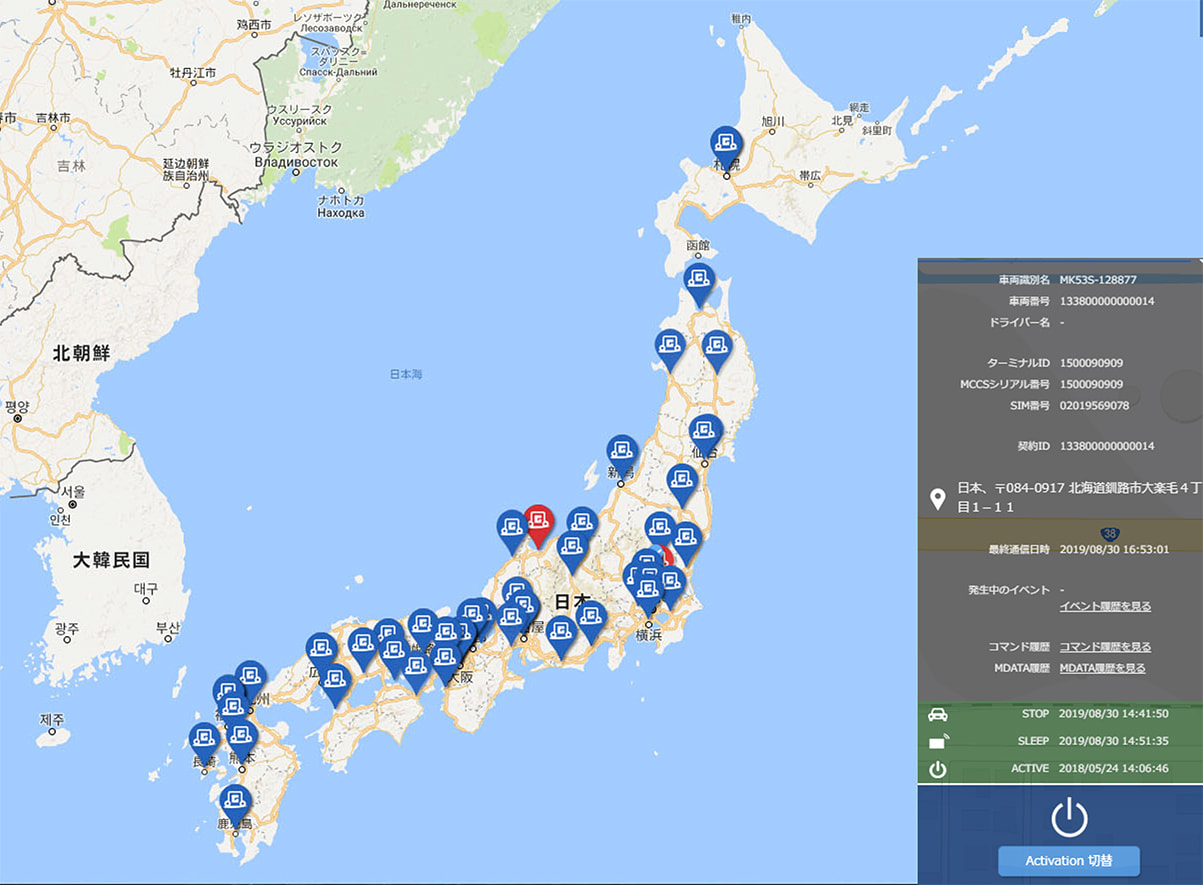

MSPFでは、車に搭載された、GPS機能を有するIoTデバイスMCCSから送られてくるデータによって、ドライバーが月に

何時間、いつ、どこで働いているのか、一目瞭然です。これに支払い状況も含めれば、利用者の働きぶりをすべて把握できます。また、加速度センサーなどを用いて、ドライバーが安全に走行しているかどうかもわかります。金融機関はそうしたデータを用いて、これまで融資が難しいとされていた貧困層をビジネスの対象とすることができ、事業範囲が大きく広がります。一方で利用者は“ 幸せの前借り”という形で、ローンを受けて車を使う仕事ができるようになり、自動車メーカーもこれまで購買層でなかった人たちに車を売ることができます。MSPFによって、今まで存在しなかった新たな市場が誕生したのです。

アナログの時代、グラミン銀行がアジアでマイクロファイナンスを成功させました。貧困層が生活していくための融資の仕組みで、これも魅力的なビジネスモデルだと思います。

しかし、これまでどこにも、低所得者層を中間層に押し上げて、その人たちやその家族、関係するたくさんの人を幸せにしていくようなモデルはありませんでした。

私たちが利用者の仕事ぶりやこれまでの返済履歴をDXによって可視化し、金融機関に示すと、彼らは安心して融資できるようになります。一つのローンが完済されれば、今度は金融機関のほうから、「次はこんなローンはどうですか」と言ってくるようになるんです。結果として利用者は自動車ローンだけでなく、医療ローンや教育ローン、住宅ローンまで組めるように取り組んでいます。

私たちのビジネスモデルはいわば、貧困に苦しんでいる人たちが、自らの努力で豊かな生活を手にするための、最初の一押しを提供するもの。私はそれが社会にとって非常に大切なことだと信じています。

今、GMSではそういう取り組みを日本でも進めていこうとしています。

日本でも地方にいて貧しい人には、工場など職場に通勤する足がないという現実があります。そこで車を持つことができれば、仕事に直結するわけです。それによって仕事を得られるようなローンサービスを提供すれば、利用者は仕事で得た収入から借りたお金を返済できます。「この町にはそういう仕組みがあるぞ」となったら、そこに人も集まってきますよね。

そういうことに自治体の人が気付くと、自治体の職員の方が頑張って、地元の金融機関に参加してもらうよう働きかけてくれるんです。金融機関も行政がサポートしてくれるとなれば参加しやすいですし、住民が仕事に就けば、自治体の財政にもいい影響があります。

―アジアだけでなく、日本の地方創生にもつながってくるんですね。

中島 自動車ローンの審査に通らない人が、日本だけで年間200万人もいるといわれています。しかも最近のコロナ禍で、以前だったら問題なかった人たちまで、審査が通らなくなっています。

日本の信用情報のシステムの場合、例えば学生の頃、うっかり携帯電話の料金を滞納してしまい、それが記録に残ったままずっと消えず、20代後半になって社会人として車を買おうとしたときに、ローンが組めないといったことが起きているんです。

もしその人が社会に出て一生懸命やっているなら、新たな一歩を踏み出すチャンスを与えないといけないはずでしょう。今、世界には、金融サービスを使えず車を買いたくても買えない人が17億人いるといわれています。世界の自動車の販売台数は年間1億台ほどですが、実はその10倍以上の人々が、車が欲しくても買えません。世界の経済発展から取り残されてきた人たちです。そうした人たちを最先端のデジタル技術を使って世界経済に取り込もうとしているのがGMSです。GMSの歴史は、それまでなかった市場の創造の歴史なんです。

―素晴らしいビジネスモデルですね。

中島 この仕組みを思いついたのは、私が46歳のときのことです。ただそれは偶然、ポッと出てきたものではありません。

私がそれまで携わっていたのは電気自動車、モビリティのビジネスで、一見すると金融や貧困にはつながってはいません。

互いに関係しないように見えるモビリティ、金融、貧困を一つに結びつけるビジネスモデルがひらめいたのは、私が常々「世の中の問題をなんとか解決できないか」と考えていたからでしょう。いつも問題意識を持ってアンテナを張っていたから、解決策が浮かんできたのです。

それに加えて、それまで電気自動車開発で積み上げてきた技術的なバックグラウンドがあり、思いついたアイデアを実用化することができました。もし何も技術がなかったら、自動車メーカーに頼んで同じ仕組みを作ってもらわなくてはならず、それでは今のようなあらゆる車種をカバーするサービスは提供できなかったでしょう。

私たちが開発した遠隔起動制御デバイスを付けた車は今、日本の公道でも4,000台ほど走っています。

日本で公道を走るためには、さまざまな規制をクリアしなければなりません。長年自動車部品メーカーや電気自動車メーカーとして、型式認定を得るなどの経験を積み、自動車業界でそれなりの信用を築いていたからこそ、大きな問題もなくクリアできたのです。人を巻き込んでいく力も、それまでの起業経験を通じて身についていました。

幸い今は、デジタル技術を活用して新しいビジネスを構築するのには、もってこいの時代です。通信速度は上がり、デバイスのコストは下がり、金融機関も一昔前とは姿勢がまったく違っています。FinTechの波が押し寄せる中で、どの金融機関も危機感を持って、新たなビジネスを模索していますし、これまで内に閉じこもってきた大企業でも社外との提携、オープンイノベーションが当たり前になってきています。

GMSの成功には、そうした時代の追い風もありました。

グローバルなビジネスを進めるための組織とは

―事業を進めていく上での組織づくりや人材育成に関して、心がけていらっしゃることは何でしょうか。

中島 グローバルなビジネスを生み出すための人づくり、組織づくりを考えてきました。

海外事業で大事なのは、「そこに住む人たちの日常に根ざしたサービスを提供する」ということです。私たちの事業は“ 上から目線”ではうまくいきません。スタートアップにありがちな、自分が持っているシーズから発想するのではなく、ニーズからビジネスを考えなければならず、そのニーズは現場に落ちています。

今、GMSの社員数は270人ほどで、そのうち日本人は約1/4。フィリピンだけで12拠点あり、160人以上が働いています。日本にいる社員も、その国、その地域の人々の課題の解決に尽力し、皆さんの努力をサポートできるよう、現地の文化を学びながら事業を展開しています。

もう一つ、この仕事では他社との連携が欠かせません。各国でそれぞれ現地の企業と資本や業務の提携を行いながら進めています。

フィリピンで行っている事業では、最初からエコシステムイノベーションの実現に狙いを定め、金融機関と利用者だけでなく、自治体や通信キャリア、自動車メーカーなど、官民を問わず多方面の組織と連携し、完全オープンで事業化を行ってきました。GMSのサービスとビッグデータを自由に利用できるよう、MSPF でもパートナーの皆さんにAPI(Application Programming Interface)を開放しています。

そして個人的に心がけてきたのが、社員との信頼関係の構築です。

GMSの場合、それまで誰もやったことのないビジネスですから、社員にも「この先どうなるのか」という形が見えません。「すでに形があるところから、より合理的、よりローコストなやり方を追求する」経験を持った人はいても、「何もないところから何かを生み出す」経験をした人材は、そういない。先が何も見えない状態で前に進む組織をつくるのは、人と人との信頼関係しかありません。

私の場合、1社目の経営をしていた十数年前からインターンシップを続けてきて、社内に学生を受け入れて教育してきたというベースがありました。私が新たな起業をしたときに、そこで一緒に働いた若い人たちが集まってくれたのです。「会社に入社する」という感覚ではなく、私個人をリスペクトしてくれ、「一緒に世界を変えよう」と思ってくれた人たちです。最初からそういう信頼関係ができていた人たちが、新会社の核になってくれました。

来てくれた人たちには新卒が多く、若い彼らが新会社の中心となって活躍してくれたことで、その後にインターンシップで会社に来てくれた人たちも「おれも同じようにできるんじゃないか」「若くても責任を持たせてもらえるはずだ」と感じて入社してくれるという、いいスパイラルができました。結果として、それぞれの役割を若い人も責任を持って果たしていくという、意識が高く闊達な社風の組織ができていったと思います。

フィリピンでもカンボジアでも、日本で新卒採用の社員が現地に行き、現地で採用活動をしています。私もコロナ禍の前までは月に1回は各国を回って、それぞれの地域で社員と語り合い、思いを共有していました。

若い会社なので、組織も事業の内容も、今もどんどん変わっていますが、基本の思想はすごく大事にしています。その一環としてGMSでは朝礼で経営理念を唱和します。各拠点でも、英語で経営理念を唱和しているんです。

私自身も20代、30代と違って今は、「これは自分の人生を賭けて取り組まねばならない」という課題があるから突き動かされている、あるいは自分を突き動かしているという面があります。

GMSの技術陣も、「世界を変えたい」と思って来てくれた人たちです。技術レベルはとても高いですが、彼らはそれだけでなく、「その技術を使ってどんな社会を創っていくのか」にコミットしています。そうでない人はこの会社に来ていません。

技術は人に宿ります。私は経営者として、彼らの思いを酌んでいき、「この事業をやっていくことがよりよい社会を創るんだ」と胸を張って言えるように、一体感を持って、みんなが同じベクトルで進めるようにしていく使命があると思っています。

「1億人へのファイナンス」を目指して

―今後の目標についてお聞かせください。

中島 私たちGMSの目標は「2030年に1億人にファイナンスすること」です。その後はさらに3億、そして5億、10億の人にフ

ァイナンスしていく。デジタル技術を最大限活用し、それを可能にするのが私たちの存在なんです。

GMSは国連のSDGsにもコミットしています。国連が掲げた17の目標のうち、7つの達成に貢献しており、中でも1番目に挙げられている「貧困をなくそう」は、私たちの最重要項目でもあります。

これまで貧困から抜け出せなかった人々に、ファイナンスを通じたモビリティの購入機会を創出し、タクシーや物流のドライバーとして働く機会を提供することで、貧困をなくしていくということですね。

日本の戦後の復興でも、銀行からお金を借りることが難しく、お金のない人が知り合いに頼って事業を始め、「お金を貸してくれた○○さんのためにも」と、一生懸命働いて成功し、国全体が豊かになっていったという背景がありました。世界には今も、戦後の日本のような国がたくさんあります。そういう国でGMSのサービスを使って親たちが成功すれば、その姿を見た子どもたちも頑張り、やがて国全体が豊かになっていくでしょう。そういう機会を提供していくことが私たちの使命です。

「ぜひうちの国にも来てくれ」「うちの地域でサービスをやってくれ」と世界各国から求められる会社になりたいですね。

―個人的な目標は何でしょうか。

中島 インターンシップの受け入れを始めたときから、私は「この人たちに社会のリーダーとして成長してもらいたい」という考えを強く持っています。今の会社でも、社会の課題を解決する、社会の利益につながることをする、そういう人材を輩出したいと思っています。GMS が社会をよくしていく人材の集まる場、そういう人材を育てる場になれば嬉しいです。

組織に属している人間であっても、社会にとって必要とされるリーダーを目指して、役職にかかわらず「地域や国、さらには世界からは自分の姿がどう見えるのか」を意識してほしいし、私自身も意識しています。

大事なのは若い人たちに「自分もできるかもしれない」と思わせること。それが大人の務めです。子どもは大人によって生きてもくるし、だめにもなるものですから。今は情報がいろいろありますが、若い人たちにはそういうことを体感してもらいたいですね。

そしてただお金を儲けるだけでなく、世の中になくてはならない事業をやってほしいと思います。