はじめに

コロナ禍によって、テレワーク、副業や兼業、ギグワークなど、新しい働き方の広がりが加速している。この変化は、新しい働き方に踏み出した労働者本人のみならず、企業のあり方、社会のあり方にまで不可逆的な変化を引き起こしつつある。そこで以下では、新型コロナウイルスの感染拡大後の労働市場の変化を見た上で、ウィズコロナ、アフターコロナにおける働き方の新常態がわが国経済、社会へもたらす影響を展望した。

(1)雇用情勢は昨秋以降、一進一退

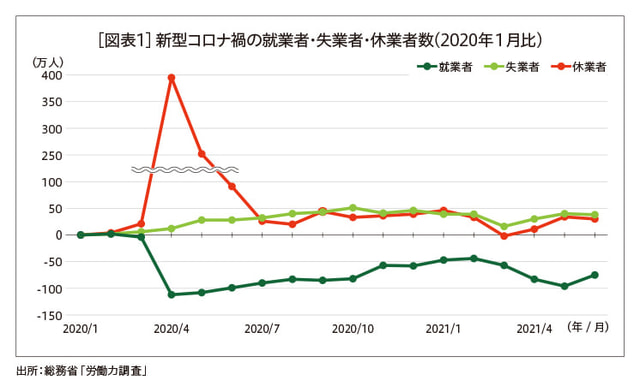

新型コロナの感染拡大は経済活動の停滞を招き、労働需要は急速に落ち込んだ。緊急事態宣言が全国に発出された昨年4月には、就業者数が新型コロナ流行前の1月と比べ115万人減少した[図表1]。さらに、商業施設・娯楽施設等の営業停止により、休業者数が、一気に400万人以上跳ね上がった。ちなみに、リーマンショック後の景気後退期にも、1年程度かけて就業者数が約100万人減少したが、休業者数の増加は30万人程度にとどまった。新型コロナによる労働市場への打撃は、リーマンショックを一時上回ったといえる。

その後、政府による手厚い支援策の下で、休業者数は昨年6月にはほぼ新型コロナ前のレベルにまで減少し、就業者数も緩やかながら持ち直し始めた。しかし、昨秋からは一進一退となっている。活動制限措置の発出が繰り返されるたびに雇用の改善が先送りされている形である。

今次局面で注目されるのは雇用の業種間格差が大きいことである。リーマンショックの際に、外需→製造業→非製造業の順にドミノ倒しのように需要が落ち込んだ状況とは異なり、今回の新型コロナ禍では、医療・福祉、情報通信など雇用の増加が続く分野がある一方、宿泊業・飲食サービス業や生活関連サービス業・娯楽業などの対面型サービス業にマイナスの影響が集中している。活動制限策が緩和されると、持ち直しに向けた動きが見られるものの、感染再拡大を受けて活動制限が強化されると、再び雇用も落ち込む展開を繰り返している。

雇用者の性別に見ると、女性の雇用悪化が顕著となった。新型コロナ禍においては、失業やパート労働者の仕事量急減など、雇用の喪失が女性に集中する「She-cession(シーセッション:女性不況)」が世界的に見られた。新型コロナ禍の打撃が大きい対面型サービス業の非正規雇用者や、休校の子どもの世話をするために仕事を休む者に女性が多い傾向は、程度の差はあれ世界共通といえる。日本においても男女間の雇用格差に改めて注目が集まった。ただし、男性においても、非正規雇用比率の高い高齢者と若年層で雇用が悪化した。

雇用形態別に見ると、非正規雇用者が本年6月時点で新型コロナ前の水準を49万人下回っているのに対し、正規雇用者は19万人上回っており、非正規雇用者に比べると整理・解雇の動きが限定的であるといえる。また、新卒採用についても、2020年度は概ね計画どおりに実施され、2021年度についても、採用を絞る動きが限定的であったことが、新型コロナ前と比べて正規雇用者数が底堅く推移する支えとなっている。

こうした雇用の維持については、雇用調整助成金の要件が大幅に緩和されている効果が大きい。相次ぐ緊急事態宣言の発出等を受けて、雇用調整助成金の特例措置は延長が繰り返され、2020年4月から21年7月までの雇用調整助成金の累計支給決定額は4兆円を超えている。これは、リーマンショック後の4倍超に上る規模である。政府は、上限額引き上げなどの特例措置を今年末まで維持する方針を打ち出しており、わが国の雇用情勢は雇用調整助成金頼みの構図が当面続く見込みとなっている。

(2)パート比率の低下が平均賃金を押し上げ

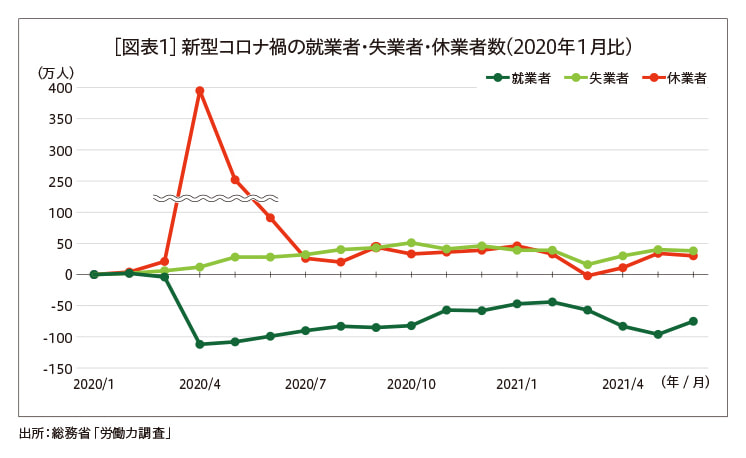

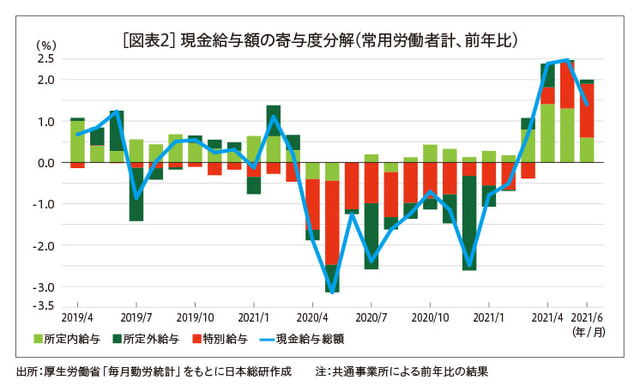

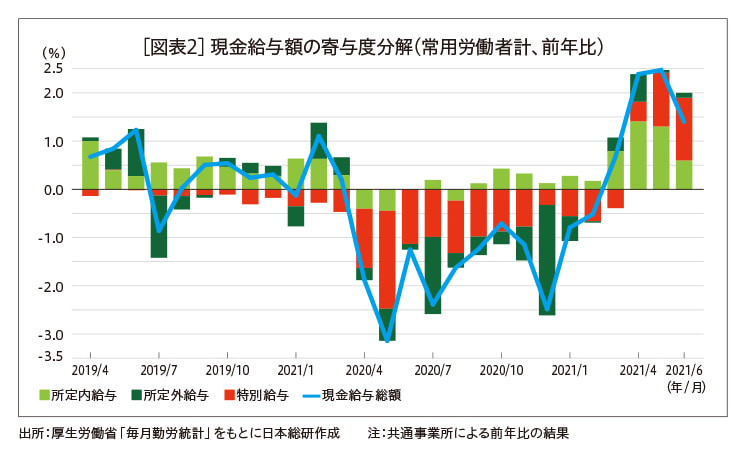

新型コロナの影響は賃金にも及び、2020年度の常用労働者の平均現金給与総額は前年比▲1.4%と3年ぶりのマイナスとなった。経済活動の停滞に伴う残業時間の大幅な減少により、所定外給与が大きく減った上、企業の収益環境の悪化を背景に、宿泊、旅客輸送などを中心に、賞与が減少し、特別給与も下振れた[図表2]。

一方、2021年度入り後には、常用労働者の平均現金給与総額が一転してプラスとなり、しかも所定内給与を中心に2%程度の高い伸びとなっている。もっとも、これは労働需要の回復を背景としたものではない。新型コロナ禍において賃金水準の低いパートタイム雇用者の比率が低下したことが平均額を押し上げた形である。

パートタイム雇用者の時給は上昇傾向にあるが、これも相対的に賃金水準の低い働き口がコロナ禍で激減した結果、平均額が高くなったにすぎない。時給が高騰しているのは、看護師、宅配荷物の配達員など、生活インフラを支える一部のエッセンシャルワーカーに限られる。それ以外のエッセンシャルワーカーについては、コンビニエンスストアのアルバイト店員の求人に100倍を超える応募者が集まった例も見られるなど、求人不足が深刻な分野もあり、全体としてパート賃金の上昇圧力は強くない。

一般労働者について見ると、今春闘の交渉は雇用者にとって厳しいものに終わり、主要企業の春闘賃上げ率は、8年ぶりに2%を下回った。また、春闘賃金交渉の際に年間の賞与ファンドを決定する「夏冬方式」をとっている企業では、新型コロナ禍の業績悪化が賞与に反映されるタイミングが、本年夏以降となり、今冬の賞与にも影響が残ることになる。マクロの企業業績は改善に転じているが、賃金への反映は来年度入り後となる見込みである。

先行き、新型コロナの流行が収束し、対面型サービスを含む非正規雇用が回復すると、足元の状況とは逆に、賃金水準の低い雇用者が増えることで平均額が下押しされることになる。このため、雇用回復の動きが本格化しても、経済全体の平均的な賃金は下押し圧力を受ける見通しである。

(3)労働市場で加速するデジタル化

歴史を振り返ると、大きな経済ショック・災厄の後には、経済構造が大きく変化することがこれまでにもあった。例えば、1990年代のバブル崩壊や金融不安期の後には、企業収益が低迷したほか、家計サイドでも低価格志向・節約志向が強まった。これを受けて、企業の人件費削減が加速し、雇用の非正規化が進んだ。1970年代のオイルショックや2011年の東日本大震災は、省エネが進む契機となった。リーマンショック後に進んだ円高は、製造業の海外移転を加速させ、国内には、オンリーワン技術を有する企業や研究開発機能を持つマザー工場が残る傾向が強まった。

こうした過去の経緯を踏まえると、新型コロナが労働市場に与える影響は、先ほど述べた雇用や賃金へのマイナス影響といった短期的な影響にとどまらず、中長期的な構造的な変化ももたらすとみられる。新型コロナにより加速する変化としては、まずビジネスのデジタル化(DX)をはじめとする省力化投資の拡大が指摘できる。

わが国では、急速な少子高齢化に伴う人手不足の深刻化への対応が課題となっており、新型コロナ前から業務の効率化図る省力化投資は急務となってきた。介護や工場における重作業支援のためのパワースーツや、配膳ロボット、警備ロボット、清掃ロボットなど各種ロボットの導入事例は、新型コロナ前から注目されていた。また、多くの人が身近に感じるデジタル化としては、着実に利用額が伸びてきたオンラインショッピング、キャッシュレス決済が挙げられる。

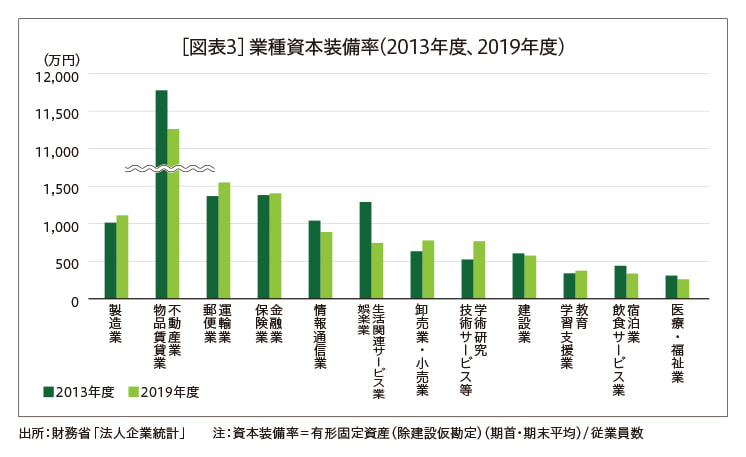

もっとも、マクロのデータから資本装備率(労働者一人当たりの機械設備などの有形固定資産額)を見ると、2000年代初頭以降、ほぼ横ばいか、むしろ緩やかな低下傾向にあった。この一因としては、大規模な機械設備が必要となることが多い製造業よりも、労働集約的で資本装備率が低いサービス業の雇用者数が大きく伸びた影響が挙げられる。

業種別に見ると、新型コロナ前の景気拡大局面では、情報通信業、生活関連サービス業・娯楽業、建設業、宿泊業・飲食サービス業、医療・福祉業などで、資本装備率が低下した[図表3]。こうした産業では、ビジネスの拡大は、もっぱら人手を増やすことで実現され、労働生産性の上昇につながる省力化投資はさほど進んでいなかったことになる。

新型コロナ禍が発生した2020年度についても、有形固定資産が前年を上回ったのは、建設、電気、ガス、情報通信といったインフラ産業と、大手の卸小売業のみとなっている。製造業や対面型サービス業でも資本装備率は上昇したが、これは、有形固定資産額よりも従業員数が大きく減少した結果にすぎない。つまり、省力化投資は多くの産業でまだ本格化していない。

しかし、今後、新型コロナの感染防止へのニーズは、デジタル化・省力化を加速させる契機となりうる。例えば、建設業では、朝礼を廃止し作業員全員にスマホを配布し指示連絡を行う、資材の自動搬送ロボットを導入するなど、三密回避やソーシャルディスタンス確保の取り組みによって、業務の効率化を進めている。

日銀短観の設備投資計画を見ても、今年度については、高めの計画となっている業種が多く、今後は、ICTを活用した業務の効率化や定型業務の自動化が進むことが見込まれる。技術進歩により、従来以上に複雑な定型業務の自動化が可能となっているほか、クラウドの普及により、ネット上で情報をやり取りするためのセキュリティコストは低下している。

また、業務をデジタル化し、オンラインで行えるようになると、業務を切り分けて、社外の専門業者に外注することも可能となる。既に、総務、人事などの業務を外注する動きが新型コロナ前から出てきていたが、この流れが加速する可能性がある。

自動化による省力化や専門業者への業務集約が進むと、一般事務員や工場労働者、小売店の販売員など、定型業務に従事する雇用者数は、今後減少していくことが予想される。一方で、非定型で高度なスキルを要する分野の労働需要は増える見込みである。例えば、デジタル化を進めるためにシステムを設計する要員や、ソフトウエアを開発するデジタル技術者への需要は強く、人手不足がとりわけ深刻な分野となっている。

さらに、研究開発職、企画型営業職なども自動化は困難な分野である。公共サービス従事者、医療・介護従事者などの、エッセンシャルワーカーも同様である。オンラインショッピングの拡大で需要が伸びた宅配業務では、物流センターの自動化が進行しているが、自動運転技術の実用化には時間を要するとみられ、「ラストワンマイル」を担う配達員も当面増加が予想される。

(4)安全・安心ニーズの高まり

新型コロナ禍で人々の意識が大きく変わった点としては、社会全体の安全・安心ニーズが強まったことも挙げられる。この意識の変化は、一部の医療、介護をはじめとするエッセンシャルワーカーの処遇見直しにつながる可能性がある。

これまでエッセンシャルワーカーの処遇は、非正規化などによって抑制されることが多かった。また、医療、介護、福祉などの分野では、さまざまな規制がネックとなって経営効率の改善を実現できた例は少なく、現場労働者の処遇改善はなかなか進んでこなかった。この結果、正規社員が多い新事業開発などに関わるクリエイティブワーカーとの処遇格差が開いてきた。

しかし、エッセンシャルワークの現場における人材の確保、労働者のモチベーション維持は、社会の安全・安心を支える基本であり、コロナショックが改めてその重要性を見直す契機となろう。既に、看護師をはじめとする一部の非正規のエッセンシャルワーカーの時給は、社会的ニーズの高まりを受けて上昇している。

もっとも、新型コロナ禍では、正規のエッセンシャルワーカーについては、かえって処遇が低下するケースが見られる。例えば、医療機関では、人手を多く要する新型コロナへの対応に追われる一方、感染を恐れて不急の治療を見合わせる患者が増えたことから、経営状況が悪化し、医療従事者の負担が増したにもかかわらず、賞与カットなど処遇の低下が起きた。

このため、まずは、こうした公共サービス従事者の処遇改善を進めることが急務である。診療報酬、介護報酬の見直しをはじめとする制度・ルールの改正が急がれる。男女雇用機会均等法の制定が女性の社会進出を促し、高年齢者雇用安定法の改正が高齢者の就業拡大につながったように、制度やルールの変更が、労働市場に与える影響は大きい。

制度の改正や価格の引き上げによって経営状況が改善すれば省力化投資が拡大し、労働生産性が向上することで、エッセンシャルワーカーの賃金上昇が実現する可能性も高まろう。

(5)雇用シェアの広がり

新型コロナの感染が収束すれば、大きな打撃を受けた産業も比較的早期に需要の回復が見込まれる。感染収束後、外食、旅行などに出かけたいという消費者は多く、外出自粛の間に使えなかった資金も多くの家計で手元に残っているためである。

実際、ワクチン普及が進んだ欧米では、外食や観光などに、いわゆるリベンジ消費といわれる動きが見られる。

さらに、中長期的に人手不足の深刻化が予想される中、回復期に向けて雇用を維持したいというニーズが、これまでの景気後退期以上に強まっている。こうした状況下、雇用シェアの動きが広がったことも新型コロナ禍で注目される動きとなった。

需要が激減した旅客輸送業界の雇用者を大手家電量販店が受け入れるケースや、需要減に苦しむ飲食店が人材をデリバリー要員としてシェアするといったケースである。本業の需要が減少する中でも雇用を維持したい企業と、人手不足で人材を受け入れたい企業とをマッチングするサービスも登場した。感染収束の目途が立たず、業況悪化による雇用者の収入減を補い、雇用維持という安全・安心を確保する動きともいえよう。

政府も、こうした動きを支援するべく、本年2月に産業雇用安定助成金を創設した。これは、新型コロナウイルス感染症の影響により事業活動の一時的な縮小を余儀なくされた事業主が、在籍型出向により雇用を維持する場合、出向元と出向先の双方の事業主に対して、その出向に要した賃金や経費の一部を助成するものである。

上記のような官民の連携で構築されたスキームは、今後も、例えば洪水などの自然災害により業務継続が困難となった地域の雇用者が一時的に他地域の企業に出向する、一部の業種に想定外の需要減や原材料不足等が生じた際に、他業種へ雇用者が一時的に出向するといった形で利用することが可能である。新型コロナ収束後も、こうした雇用の安定を確保する手法が広がれば、人々の安心感を高めることが期待できよう。

(6)テレワークの拡大

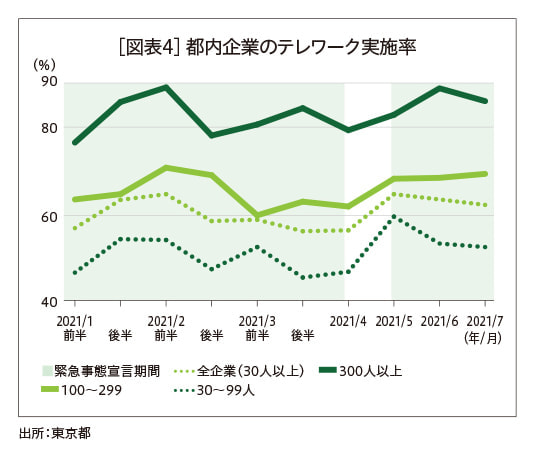

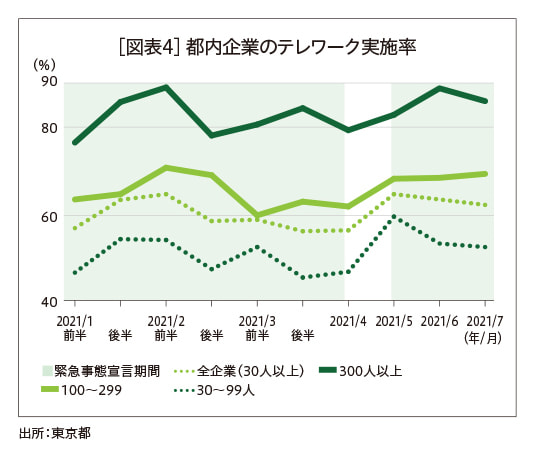

新型コロナは、個々の労働者の働き方を大きく変えるきっかけにもなった。昨年4月に最初の緊急事態宣言が発出された際には、大企業のオフィスワーカーを中心にテレワークが急速に広がった。同宣言の解除後には、揺り戻しの動きも見られたが、東京都の調査によると、都内の従業員30人以上の企業のうち、週1日以上テレワークを導入している企業は2021年7月時点で61.9%に上る[図表4]。

このうちの2割が週5日テレワークを実施している。自宅のほか、自宅近くのシェアオフィスを利用するケースや、企業が密を避けるべく郊外の住宅地近くにサテライトオフィスを設置するケースも相次いでいる。駅構内等にレンタルの個人用ワークブースを見かけることも増えてきた。

新型コロナ前のテレワークは、社員への福利厚生制度の一環として、育児、介護など在宅の必要がある社員に限って導入していた企業が多かった。しかし、緊急事態宣言を受けた緊急対応として、より多くの社員にテレワークの対象を広げた経験は、結果的には在宅勤務の可否を評価するよい機会となったとみられる。テレワークのメリットが大きいと評価した企業では、今後もテレワークを定着させていく動きが出てきている。例えば、ITベンチャー企業等に加え、富士通、日立といった大手企業も、今後、在宅勤務を定着させていく方針を打ち出した。

上記調査の都内の企業についていえば、緊急事態宣言が解除されていた期間も、過半数の企業がテレワークを実施し続けている。宣言が発出される直前(2020年3月)の24%からほぼ倍増しており、この数字からも、テレワークが一時的な緊急対応にとどまらず、新たな働き方として定着しつつあることがうかがえる。

テレワークのメリットとしては、まず、通勤時間の削減による労働者のワークライフバランスの改善が挙げられる。OECDの調査によると、欧米諸国では、平均通勤時間が20~30分であるのに対し日本では、OECD加盟国中で韓国に次いで2番目に長い40分ほどとなっている。東京都心への通勤者では、片道2時間近くかかる人も珍しくはなく、通勤時間削減のメリットは大きい。

また、育児、介護等による離職者を防ぐことにもつながる。大都市では、保育園不足が続いているほか、地方に住む親の介護が必要になったが、東京の自宅には同居できるスペースがないので仕事を辞めて実家に移り住むといったケースは多く、わが国では、毎年20万人前後が育児や介護のため離職している。しかし、テレワークの利用によって、在宅勤務が可能になれば、こうした労働力の喪失を防ぐ効果が期待できる。

さらに、東京一極集中を緩和する効果も期待できる。在宅勤務が定着すれば、アウトドアスポーツやマリンスポーツの愛好者をはじめ、自然豊かな地方暮らしに憧れつつも、賃金水準の高い都内企業に勤める経済的メリットを手放せなかった人が、職を維持したまま遠隔地へ転居することが可能となる。企業自体が東京脱出を図る動きも登場し、昨年9月にはパソナグループが本社機能を段階的に兵庫県淡路島に移転すると発表し、注目を集めた。

個人、企業の東京脱出の動きが強まれば、都内における通勤ラッシュ、交通渋滞、保育所不足、防災上のリスクなど人口過密がもたらすさまざまな問題が緩和されることになる。一方、地方においても、人口減少に伴う経済の停滞に歯止めをかける効果が期待される。これには、人口減少で過大投資になっていた道路をはじめとする公共インフラの利用が進むなどのメリットも含まれる。

(7)副業・兼業の広がり

テレワークの普及は副業・兼業を促進するとの期待も一部で高まっている。テレワークによって個人が勤務時間を柔軟に管理できるようになるほか、通勤時間がなくなることで副業・兼業がしやすくなるためである。継続的な雇用関係のない単発で短時間のギグワークも同様である。

副業人材を受け入れる側も、専門性を持つ外部の人材を業務委託の形で受け入れるハードルが低くなるとみられる。テレワークであれば、働く場所が限定されないため、とりわけ専門人材の不足が深刻な地方では期待が大きい。ビジネスSNS(交流サイト)運営のWantedly(ウォンテッドリー)の調査によると、東京圏以外の地方企業からの副業関連の求人が、最初の緊急事態宣言を機に3~4倍に急増した。

社会全体としても、就職というより“就社”する雇用者が多く、社会の変化に応じた人材流動化がなかなか進まないことが、日本経済の課題として指摘され続けてきた。しかし、副業や兼業の定着は、会社の枠を超えたコミュニケーションを広げ、社会全体としての適材適所を促していくことにつながることが期待できる。仕事の質、能力が評価される機会を社内だけでなく社外にも広げることは、社会の風通しをよくし、日本経済全体の生産性を向上させる可能性がある。

先進的な取り組みを始めた企業の中には、雇用維持や定年制延長の動きが視野に入る中、役職定年などでモチベーションが低下した人材を抱えこむことにもなりかねない現状を見直し、雇用者のキャリア支援を強める方向へ舵を切っている企業もある。

政府も、副業・兼業については、働き方改革の一環として促進を図っている。個人の収入底上げのほか、上記の地方経済活性化へのメリットが注目されており、都市圏の専門人材と地方の事業体をマッチングさせる「プロフェッショナル人材事業」では、副業での成約が登場している。

さらに、副業・兼業は、人生100年時代を生きる個人の働き方の選択肢を広げること、社会全体のオープンイノベーションや起業の手段としても有効であるとされている。

2020年9月には、長時間労働や健康被害を防ぐための労働時間管理と健康管理に関する新たな「副業・兼業の促進に関するガイドライン」が政府から公表された。

もっとも、多くの企業は、自社にこうした働き方を導入することには依然慎重な姿勢を維持している。副業を自社社員に認める企業は、徐々に増えているとはいえ、まだ少数派でニュースとして取り上げられる存在である。新型コロナ禍においては、対面型サービス企業で、仕事量と収入が激減した社員を対象に副業を解禁する例が散見されたが、そうした危機対応の必要がない企業では、過重労働など労務管理上の懸念が根強い。

しかし、副業・兼業を認めることは、従業員のスキルの底上げや人生100年時代に重要となる第2、第3のキャリアへの選択肢を広げるほか、企業にとっては、優秀な人材確保に不可欠になっていくとみられ、企業も解禁に向けた就業規則変更等の検討が求められる。

(8)新たな働き方が迫る課題

労働市場におけるデジタル化、テレワーク、副業・兼業の広がりは、新たな課題を生むことにもなる。とりわけ、人事制度の変革は欠かせない。例えばテレワークにより働く場所が分散化すると、上司は部下の仕事ぶりを把握しにくくなる。このため、あらかじめ職務内容を明確に規定するジョブ型雇用を取り入れ、その職務に対する成果で評価を行う欧米型の評価制度が広がる可能性がある。

既に、テレワークの拡大とともに、人事制度の変革に乗り出した大手企業も散見される。もっとも過去には、成果主義を安易に取り入れた結果、人材の二極化や優秀な人材の流出を招いた事例もあったため、安易な導入は禁物といえる。そのほか、職場におけるOJTに代わる人材育成をどう進めていくのか、会社への帰属意識をどう維持していくのかなどについては、まだ手探りの企業が多い。

一方、労働者の側から見ると、長時間労働に陥るのではないか、副業収入への依存度が高まった後で、突然契約打ち切りになる可能性はないのか、など、新しい働き方に対する不安も根強い。新しい雇用体系に適した労働法制の整備が求められる。

また、ビジネスのデジタル化で増えると見込まれる外注に際しては、コストダウンを目指す企業が多いことから、委託する側の買いたたきを防ぐルール作り・監視も重要である。こうした不安を払拭するルール作りとその遵守はまだこれからの課題といえよう。

おわりに

新型コロナの感染拡大は、わが国の労働市場に大きな打撃を与えた。対面型サービス業を中心に増加した失業者の再就職支援には、引き続ききめ細かに対応する必要がある。また、エッセンシャルワーカーの処遇向上、テレワークのスムーズな運用、副業・兼業者の過重労働回避など、新型コロナで浮き彫りになった課題や新たに生じた課題も多い。

もっとも、テレワークをはじめとする新しい働き方はそれらをうまく運用することにより、労働生産性の向上、多くの人が柔軟に働ける多様な働き方によるワークライフバランスの実現、会社の枠を超えたコミュニケーションの拡大を通じた社会全体としての適材適所の促進、東京一極集中の緩和など、わが国が積み残してきた課題を解消する足掛かりとすることができる。

新型コロナ禍をきっかけとして迫られた変革に、官民ともに積極的に対応することにより、災厄を奇貨として課題解消に向けた歩みを進めていくことが求められている。